Theo dữ liệu từ đơn vị nghiên cứu thị trường này, trong 3 tháng đầu năm, thị trường ghi nhận xu hướng giảm nhẹ ở hầu hết các phân khúc, cả về nguồn cung lẫn sức cầu. Giao dịch chủ yếu tập trung tại các dự án đã hoàn thiện pháp lý, hạ tầng, đồng thời được phát triển bởi những chủ đầu tư có uy tín. Trong bối cảnh dòng tiền có dấu hiệu “né” rủi ro, nhiều doanh nghiệp buộc phải triển khai các chính sách ưu đãi để kích cầu.

Phân khúc đất nền tiếp tục trầm lắng khi tỷ lệ tiêu thụ chỉ đạt khoảng 3% tổng nguồn cung, giảm tới 50% so với quý trước. Lãi suất biến động và chính sách kiểm soát tín dụng được xem là nguyên nhân chính khiến nhà đầu tư hạn chế sử dụng đòn bẩy tài chính.

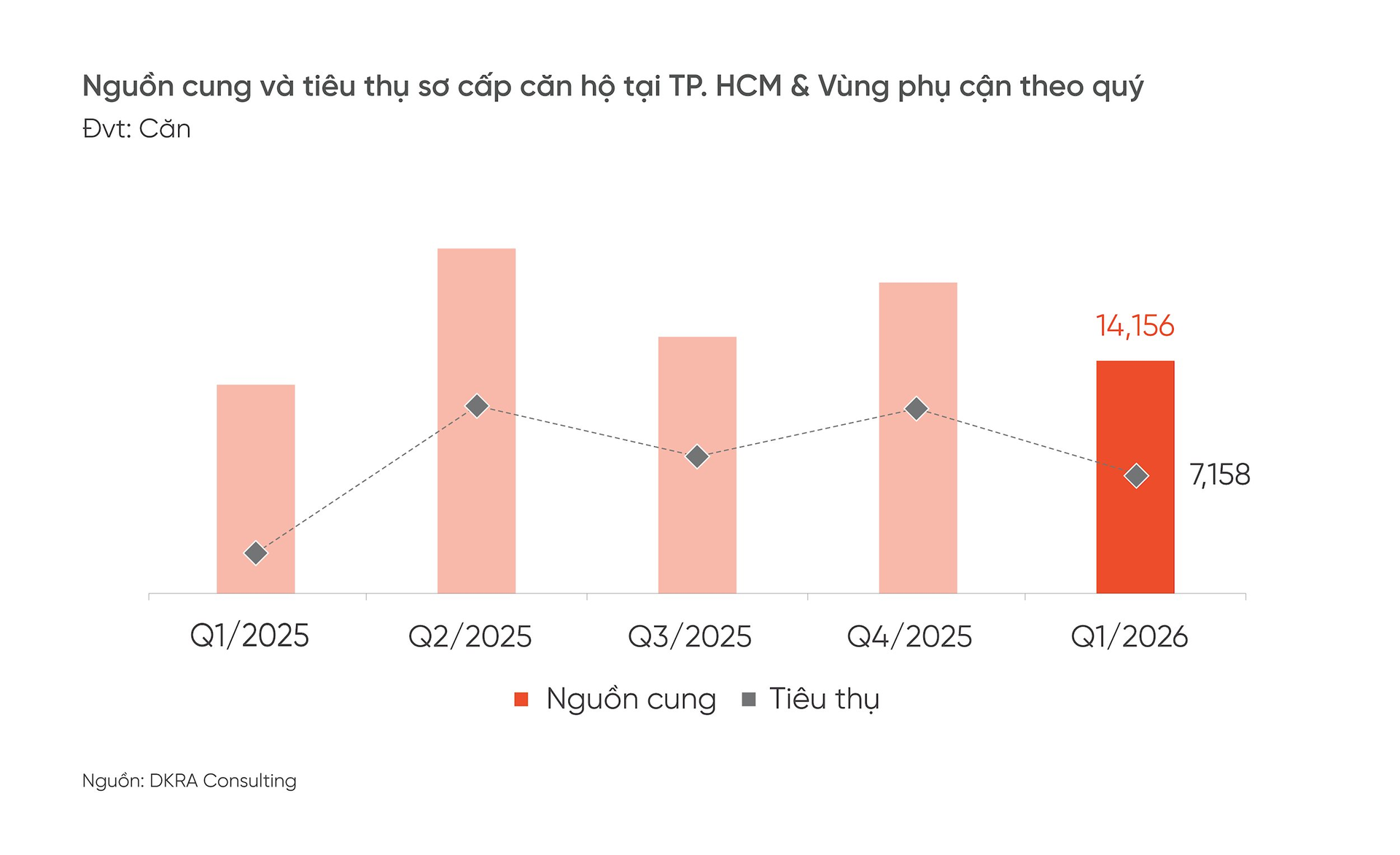

Ở phân khúc căn hộ, nguồn cung sơ cấp giảm 25%, thanh khoản chững lại do ảnh hưởng của kỳ nghỉ Tết kéo dài cùng mặt bằng lãi suất cao. Dù vậy, giá bán vẫn tăng từ 3–5% do áp lực chi phí đầu vào. Tương tự, nhà phố và biệt thự ghi nhận mức giảm mạnh về giao dịch, với lượng tiêu thụ sụt tới 44%, cho thấy dòng tiền trên thị trường đang có xu hướng co cụm rõ rệt.

Trong 3 tháng đầu năm, nguồn cung và tiêu thụ sơ cấp căn hộ tại TP.HCM & Vùng phụ cận đều sụt giảm mạnh so với quý trước.

Đáng chú ý, dù thanh khoản suy yếu, mặt bằng giá sơ cấp ở nhiều phân khúc vẫn duy trì xu hướng tăng nhẹ so với cùng kỳ năm 2025. Cụ thể, đất nền tăng khoảng 2%, căn hộ tăng 3–5% và nhà phố/biệt thự tăng khoảng 4%. Trên thị trường thứ cấp, mức tăng còn rõ rệt hơn, đặc biệt ở đất nền và nhà phố khi ghi nhận mức tăng hai chữ số. Điều này cho thấy nguồn cung hạn chế cùng chi phí phát triển dự án gia tăng đang góp phần giữ giá ở mức cao, bất chấp sức mua suy giảm.

Ở nhóm bất động sản nghỉ dưỡng, thị trường vẫn chưa có dấu hiệu phục hồi rõ nét. Biệt thự nghỉ dưỡng ghi nhận giao dịch giảm hơn 70%, shophouse nghỉ dưỡng giảm tới 87%, trong khi condotel gần như phụ thuộc vào lượng hàng tồn kho với sức cầu rất thấp. Dù giá bán sơ cấp tăng từ 10–14%, thanh khoản yếu kéo dài cho thấy niềm tin của nhà đầu tư vẫn chưa được cải thiện.

Bước sang quý 2/2026, DKRA Consulting dự báo thị trường sẽ tiếp tục đối mặt nhiều thách thức khi nguồn cung mới duy trì ở mức thấp và các yếu tố gây áp lực chưa hạ nhiệt. Cụ thể, đất nền dự kiến chỉ có khoảng 300–400 sản phẩm mở bán, căn hộ dao động từ 5.000–7.000 căn, còn nhà phố/biệt thự khoảng 2.000–2.500 sản phẩm.

Trong bối cảnh lãi suất cao, tín dụng bị kiểm soát và những biến động địa chính trị toàn cầu, thanh khoản thị trường được dự báo tiếp tục duy trì ở mức thấp. Dòng tiền nhiều khả năng sẽ ưu tiên các dự án quy mô lớn, pháp lý rõ ràng, được phát triển bởi những chủ đầu tư có uy tín.