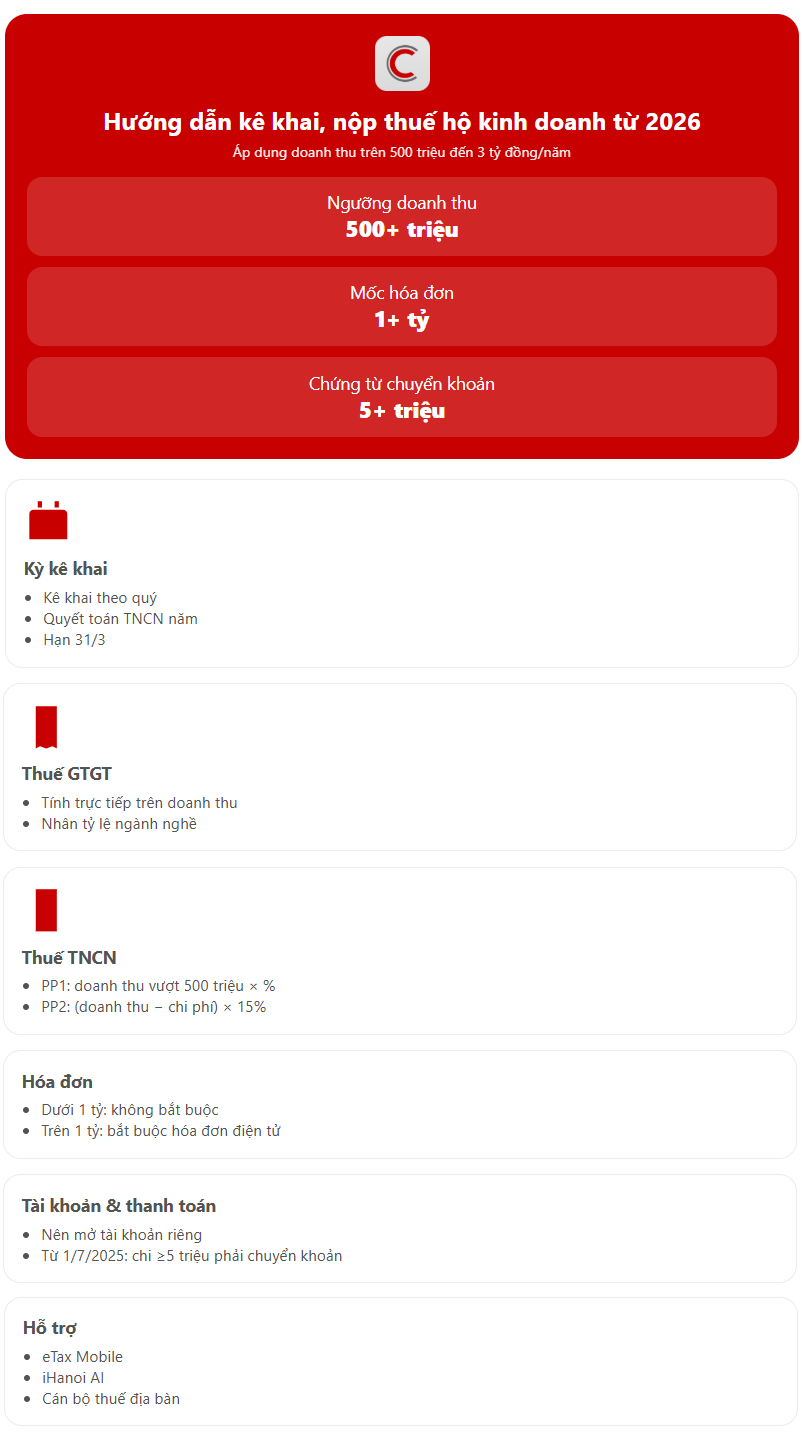

Theo thông báo, hộ kinh doanh thực hiện kê khai thuế theo quý. Trường hợp nộp thuế thu nhập cá nhân (TNCN) trên thu nhập tính thuế, người nộp thuế khai tạm nộp theo quý cùng hồ sơ khai thuế giá trị gia tăng (GTGT) và quyết toán thuế TNCN theo năm, chậm nhất ngày 31/3 của năm dương lịch tiếp theo.

Về xác định doanh thu kê khai, hộ kinh doanh có cơ sở vật lý và hoạt động thương mại điện tử qua sàn không có chức năng thanh toán thực hiện kê khai theo quý và quyết toán năm. Trường hợp bán hàng qua sàn thương mại điện tử có chức năng thanh toán, không thực hiện kê khai theo quý nhưng vẫn phải quyết toán thuế năm.

Thuế GTGT được tính theo phương pháp trực tiếp trên doanh thu, bằng doanh thu tính thuế nhân với tỷ lệ phần trăm GTGT theo ngành nghề kinh doanh.

Đối với thuế TNCN, người nộp thuế có thể lựa chọn một trong hai phương pháp. Phương pháp thứ nhất là nộp thuế theo doanh thu tính thuế nhân với thuế suất. Doanh thu tính thuế được xác định bằng phần doanh thu vượt trên mức 500 triệu đồng. Mức thuế suất áp dụng gồm 0,5% đối với phân phối, cung cấp hàng hóa; 2% đối với dịch vụ, xây dựng không bao thầu nguyên vật liệu; 1,5% đối với sản xuất, vận tải, dịch vụ gắn với hàng hóa và xây dựng có bao thầu nguyên vật liệu; 5% đối với cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp và các hoạt động nội dung số; 1% đối với hoạt động kinh doanh khác.

Phương pháp thứ hai là xác định thu nhập tính thuế bằng doanh thu trừ chi phí hợp lý, hợp lệ, sau đó áp dụng thuế suất 15%. Thuế suất này áp dụng đối với cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến dưới 3 tỷ đồng.

Về hóa đơn, hộ kinh doanh có doanh thu từ 500 triệu đồng đến dưới 1 tỷ đồng không bắt buộc sử dụng hóa đơn, nhưng có thể đăng ký sử dụng hóa đơn điện tử nếu có nhu cầu hoặc được cơ quan thuế cấp hóa đơn từng lần phát sinh. Hộ có doanh thu trên 1 tỷ đồng bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền hoặc hóa đơn điện tử có mã của cơ quan thuế.

Thông báo cũng hướng dẫn chế độ sổ sách kế toán áp dụng theo Thông tư số 152/2025/TT-BTC. Hộ kinh doanh nộp thuế theo tỷ lệ phần trăm trên doanh thu sử dụng sổ doanh thu bán hàng hóa, dịch vụ (mẫu S2a-HKD). Trường hợp tính thuế theo thu nhập tính thuế, hộ kinh doanh sử dụng hệ thống sổ kế toán gồm sổ doanh thu, sổ chi tiết doanh thu – chi phí, sổ vật liệu – hàng hóa, sổ tiền và sổ theo dõi nghĩa vụ thuế khác.

Về tài khoản ngân hàng, cơ quan thuế khuyến nghị người nộp thuế mở và sử dụng tài khoản riêng phục vụ hoạt động kinh doanh. Đồng thời khuyến khích thanh toán không dùng tiền mặt. Từ ngày 1/7/2025, cơ sở kinh doanh phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào từ 5 triệu đồng trở lên đã bao gồm thuế GTGT, trừ các trường hợp đặc thù theo quy định tại Nghị định số 18/2025/NĐ-CP.

Trong quá trình thực hiện, hộ kinh doanh có thể liên hệ trực tiếp cán bộ quản lý địa bàn để được hỗ trợ. Người nộp thuế cũng có thể trải nghiệm kê khai thuế có hướng dẫn bằng AI trên nền tảng iHanoi, tra cứu nghĩa vụ thuế và theo dõi hồ sơ trên ứng dụng eTax Mobile. Cơ quan thuế tiếp nhận và xử lý phản ánh, vướng mắc trực tiếp hoặc qua đường dây nóng.