Ngay trong thời điểm đánh dấu việc chứng chỉ lưu ký Mỹ (ADR) bắt đầu giao dịch trên sàn Nasdaq, CEO SK Hynix Kwak Noh-jung đã đưa ra cảnh báo đáng chú ý về triển vọng của ngành công nghiệp bộ nhớ.

Trả lời Reuters, ông Kwak Noh-jung cho biết ngành công nghiệp bộ nhớ có thể đối mặt với tình trạng thiếu hụt nguồn cung nghiêm trọng nhất trong lịch sử vào năm 2027. Đáng lo ngại hơn, nhu cầu được dự báo sẽ tiếp tục vượt quá khả năng sản xuất của SK Hynix ngay cả khi bước sang thập niên 2030.

“Chúng tôi dự báo năm tới sẽ là năm tồi tệ nhất trong lịch sử ngành xét từ góc độ nguồn cung” , CEO SK Hynix cho biết.

Cả ba ông lớn chip nhớ cùng phát đi cảnh báo

Dự báo từ SK Hynix tiếp tục nối dài những cảnh báo được Samsung và Micron đưa ra trước đó về tình trạng căng thẳng của thị trường bộ nhớ. Samsung từng nhận định năm 2027 có thể là giai đoạn đặc biệt khó khăn về nguồn cung và tình hình sẽ còn kéo dài sang những năm tiếp theo. Trong khi đó, Micron cho rằng cuộc khủng hoảng hiện tại mới chỉ ở “hiệp một”, khi nguồn cung DRAM và NAND vẫn còn cách khá xa nhu cầu thực tế của thị trường.

Nguyên nhân lớn nhất tiếp tục đến từ cơn khát phần cứng của ngành AI. Các trung tâm dữ liệu và hệ thống máy chủ AI đang tiêu thụ lượng bộ nhớ ngày càng lớn, đặc biệt là HBM, loại bộ nhớ băng thông cao đóng vai trò quan trọng trong những hệ thống tăng tốc AI hiện đại. Những hợp đồng cung ứng kéo dài nhiều năm với các khách hàng lớn cũng khiến một phần đáng kể năng lực sản xuất được phân bổ từ sớm.

Trước nhu cầu này, ba nhà sản xuất DRAM lớn gồm Samsung, SK Hynix và Micron đang ưu tiên nhiều nguồn lực hơn cho các dòng bộ nhớ cao cấp như HBM và LPDDR5X. Trong khi đó, những sản phẩm phổ thông như DDR5, DDR4 hay LPDDR phân khúc thấp không còn được ưu tiên như trước.

Đây là một lựa chọn dễ hiểu về mặt kinh doanh. Những dòng bộ nhớ cao cấp phục vụ AI mang lại giá trị và biên lợi nhuận hấp dẫn hơn đáng kể so với bộ nhớ phổ thông dành cho PC và các thiết bị tiêu dùng. Tuy nhiên, sự dịch chuyển công suất này cũng khiến nguồn cung dành cho thị trường truyền thống chịu thêm áp lực.

Trong khi cơn sốt AI giúp SK Hynix, Samsung và Micron hưởng lợi lớn, người dùng phổ thông lại đang phải đối mặt với mặt trái của xu hướng này. Giá RAM, SSD và nhiều loại chip nhớ tăng cao có thể tiếp tục kéo theo chi phí sản xuất của hàng loạt thiết bị, từ PC, smartphone cho tới máy chơi game console.

Không ai có thể đứng ngoài vòng xoáy

Sức ép từ thượng nguồn đang tạo ra hiệu ứng domino chạy dọc chuỗi cung ứng, và ngay cả những công ty có khả năng đàm phán linh kiện hàng đầu cũng khó hoàn toàn đứng ngoài cuộc. Apple là một ví dụ khi chi phí bộ nhớ tăng cao đang trở thành một trong những yếu tố gây thêm áp lực lên giá thành của các sản phẩm phần cứng thế hệ mới.

Khi những doanh nghiệp sở hữu chuỗi cung ứng quy mô lớn cũng phải đối mặt với chi phí linh kiện tăng, các nhà sản xuất nhỏ hơn càng gặp nhiều khó khăn. PC gaming, máy tính lắp ráp sẵn và những thiết bị cần dung lượng RAM hoặc bộ nhớ lưu trữ lớn là các nhóm sản phẩm đặc biệt nhạy cảm trước biến động giá chip nhớ.

Trong nhiều trường hợp, giá bán thực tế của các thiết bị mới đã vượt xa những dự đoán ban đầu. Những sản phẩm từng được kỳ vọng xuất hiện ở phân khúc dễ tiếp cận cuối cùng có thể phải lên kệ với mức giá cao hơn do chi phí RAM và bộ nhớ lưu trữ tăng mạnh. Chip nhớ vì thế đang trở thành một trong những biến số khó dự đoán nhất trong bài toán giá thành phần cứng.

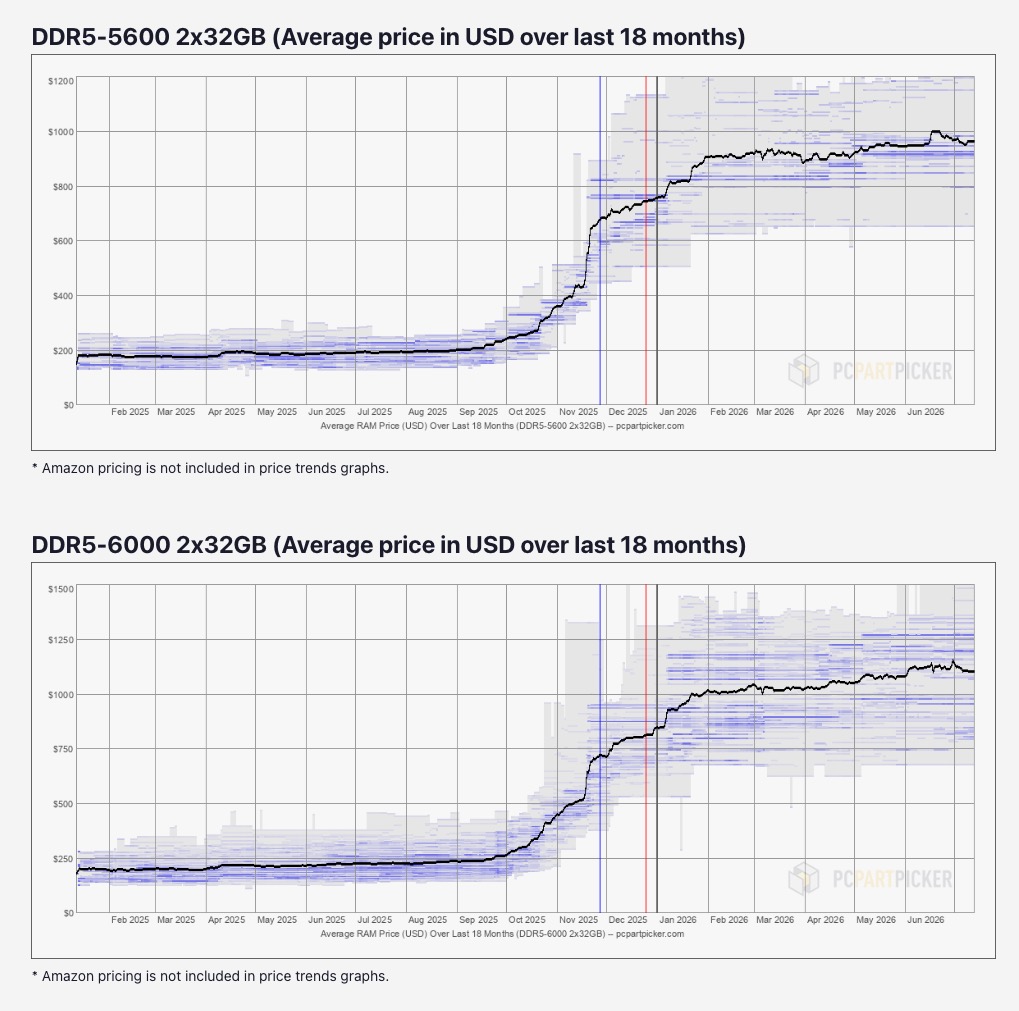

Theo thống kê từ pcpartpicker, giá RAM đã tăng mạnh trong thời gian qua và không có dấu hiệu hạ nhiệt.

Đáng chú ý, nhu cầu bộ nhớ trên mỗi thiết bị cũng đang tiếp tục tăng. PC AI, smartphone xử lý AI ngay trên thiết bị và các hệ thống gaming thế hệ mới đều có xu hướng cần nhiều RAM và dung lượng lưu trữ hơn. Điều này tạo ra một nghịch lý: người dùng cần nhiều bộ nhớ hơn đúng vào thời điểm nguồn cung đang chịu áp lực lớn nhất từ các trung tâm dữ liệu AI.

Khoảng trống thị trường và cuộc đua mở rộng công suất

Việc các nhà sản xuất lớn tập trung ngày càng nhiều vào bộ nhớ cao cấp cũng đang mở ra cơ hội cho những công ty Trung Quốc. CXMT trong lĩnh vực DRAM và YMTC ở mảng NAND được cho là đang đẩy mạnh mở rộng năng lực sản xuất nhằm đáp ứng nhu cầu trong nước, đặc biệt ở những phân khúc phổ thông mà các hãng lớn không còn ưu tiên như trước.

Tuy nhiên, Samsung, SK Hynix và Micron cũng đang triển khai những kế hoạch mở rộng công suất quy mô lớn. SK Hynix chuẩn bị cho một chu kỳ đầu tư kéo dài nhiều năm với các nhà máy và cơ sở sản xuất mới tại Hàn Quốc, đồng thời cân nhắc khả năng mở rộng hiện diện tại Mỹ, Nhật Bản và Đông Nam Á. Các đối thủ của hãng cũng đang rót hàng tỷ USD vào những dự án sản xuất mới.

Vấn đề nằm ở chỗ, tiền đầu tư hôm nay không thể ngay lập tức biến thành chip nhớ vào ngày mai. Một nhà máy bán dẫn mới cần nhiều năm để xây dựng, lắp đặt thiết bị, chạy thử và nâng sản lượng lên mức thương mại. Trong khoảng thời gian đó, nhu cầu từ AI vẫn tiếp tục tăng và có thể hấp thụ phần lớn công suất mới được bổ sung.

Nếu dự báo của CEO SK Hynix trở thành hiện thực, năm 2027 sẽ không phải thời điểm thị trường chip nhớ bắt đầu hạ nhiệt mà có thể chính là lúc tình trạng thiếu hụt trở nên nghiêm trọng nhất. Đáng lo hơn, nhu cầu còn được dự báo tiếp tục vượt quá khả năng sản xuất của SK Hynix ngay cả khi bước sang thập niên 2030.

Điều đó đồng nghĩa những đợt tăng giá RAM, SSD và các thiết bị điện tử tiêu dùng có thể chưa sớm kết thúc. Khi các trung tâm dữ liệu AI tiếp tục hút một lượng khổng lồ bộ nhớ và những nhà sản xuất lớn ưu tiên công suất cho các sản phẩm có giá trị cao, người dùng phổ thông sẽ tiếp tục là một trong những nhóm phải trực tiếp trả giá cho sự mất cân bằng của thị trường.